毎年5月くらいになると、決算発表が出揃って、株式市場がザワつきます。

今年もちょうど今、配当の権利落ち後の値動きを眺めながらこの記事を書いています。

新NISAが始まって2年ちょっと経ちましたが、周りの営業マンと話していると「とりあえずオルカン積み立ててる」で止まっている人が、まだまだ多い。

それ自体は別に間違いじゃないんです。むしろ正解の一つ。

ただ、新NISAって2つの投資枠があって、それぞれ性格が全然違います。

僕は本業がBtoB営業のマネージャーで、投資の専門家じゃありません。ただ、新NISAが始まってから、自分なりに2つの枠の役割を分けて使ってるので、今日はその話をします。

正直に言います。これは僕のやり方であって、正解ではありません。でも、「営業の現場で部下と数字を回してる人間が、自分の金をどう動かしているか」のサンプルとしては、参考になるかもしれません。

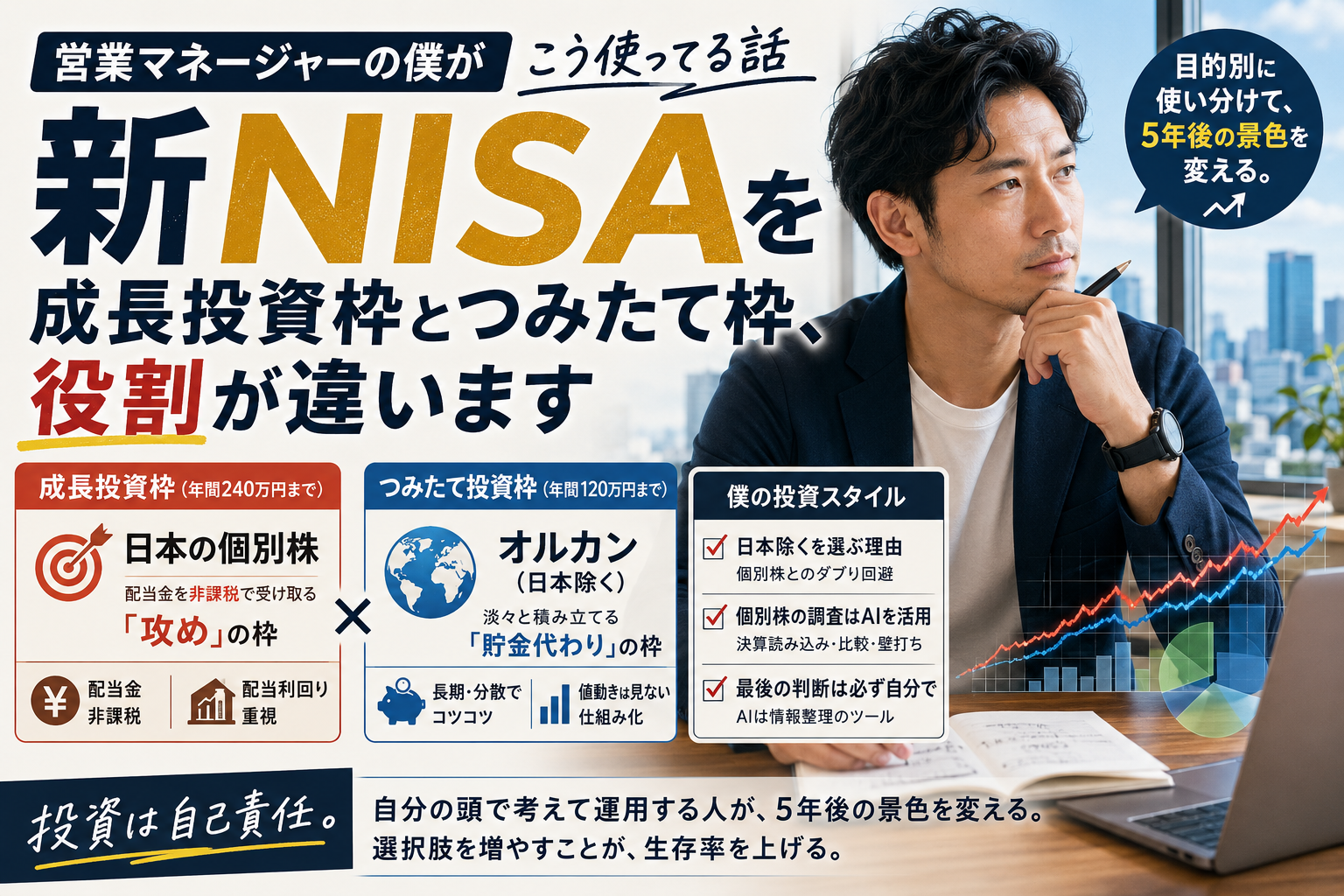

新NISAには2種類の枠がある

まず制度の話を簡単に。

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあります。

- つみたて投資枠:年間120万円まで。金融庁が定めた基準を満たす投資信託・ETFのみ

- 成長投資枠:年間240万円まで。個別株、ETF、投資信託など幅広く投資できる

両方併用できて、合計で年間360万円まで投資可能。生涯の非課税枠は1,800万円(うち成長投資枠は1,200万円まで)。

ここまでは、ググれば3秒で出てくる話です。

問題は、この2つの枠を「どう使い分けるか」で、運用の中身がまったく変わってくる、ということ。

僕の使い分け:成長投資枠は「攻め」、つみたて枠は「貯金代わり」

結論はシンプルです。

- 成長投資枠 → 日本の個別株(配当金目当て)

- つみたて投資枠 → オールカントリー(日本除く)

それぞれ、目的がまったく違います。

成長投資枠は「配当金を非課税で受け取るための器」として使っています。攻めの枠です。

つみたて投資枠は「銀行預金の代わり」。ただただ淡々と積み立てて、見ないようにしている枠です。

この2つを分けてるのには、ちゃんと理由があります。

なぜ成長投資枠で「個別株」なのか

配当金が欲しいからです。

日本の個別株を選ぶときに僕が見ているのは、基本的には配当利回りと配当の継続性です。値上がり益(キャピタルゲイン)はオマケで、メインは配当金(インカムゲイン)。

これ、営業の発想とすごく似てるんですよね。

新規開拓で一発当てる売上より、継続して入ってくる既存顧客の売上のほうが、事業としては安定する。投資も同じで、株価の上下で勝負するより、定期的に入ってくるキャッシュを取りに行ったほうが、僕の性格に合ってる。

配当金には通常約20%の税金がかかるんですが、新NISAの口座で買えばこれが非課税になります。

例えば、年間の配当金が10万円だとすると、通常なら約2万円が税金で持っていかれる。それがゼロになる。これは大きい。

「成長投資枠」って名前ですが、僕は「配当受け取り枠」として使っているのが実態です。

なぜつみたて枠で「オルカン(日本除く)」なのか

ここが今日の記事で一番伝えたいポイントです。

オールカントリーって、本来は「全世界の株式」に分散投資する商品です。普通のオルカン(全世界株式)は、日本も含まれている。割合は数%ですが、日本株も入っています。

僕がつみたて枠で買っているのは、「オールカントリー(日本除く)」のほうです。

理由は単純で、成長投資枠で日本の個別株を買ってるから。

普通のオルカンを買うと、つみたて枠で買った投資信託の中にも日本株が入っていて、自分のポートフォリオ全体で日本株の比率が二重になるんですよ。

成長投資枠で個別株を10銘柄持ってて、つみたて枠のオルカンにも日本株が入っていたら、日本株の偏りが大きくなりすぎる。

だから、つみたて枠は「日本を除いた全世界」を買って、日本部分は個別株で自分で選ぶ。

これ、ポートフォリオを組むときに「ダブり」を排除するっていう、地味だけど大事な発想です。

営業で言うと、「同じ顧客層に対して、複数の商材で同じ提案を被せない」みたいな話。リソースが分散しているように見えて、実は同じものに二重投資している状態を避ける。

オルカン(日本除く)は「貯金代わり」のポジション

つみたて枠の役割は、僕の中ではほぼ貯金です。

毎月、決まった額を自動で積み立てる。値動きはほぼ見ない。下がっても買い続ける。

なぜ「貯金代わり」と割り切れるかというと、長期で見れば全世界株式は基本的に右肩上がりだから(過去の実績ベースの話で、未来は保証されません。投資は自己責任です)。

短期的には暴落することもあります。実際、僕も過去にコロナショックで個別株で大損した経験があります。あれは本当にきつかった。

でも、つみたて投資枠で淡々と積み立てている分は、暴落時こそ安く買えるチャンスになる。下がっているときに買い続けられるかどうかが、長期投資の本当の勝負どころです。

これも営業に似てるなと思います。

数字が悪いときほど、いつもどおりのことを淡々とやり続けられる人が、結局生き残る。派手な勝ち方を狙う人より、地味に積み上げる人のほうが、最後は強い。

個別株の調査にはAIをフル活用している

成長投資枠で買う個別株は、もちろん自分で調べます。でも、最初のスクリーニングや業績の読み解きには、AIをガッツリ使っています。

具体的にやってるのは、こんな感じです。

1. 決算短信の読み込み

決算短信って、慣れてない人が読むと地獄なんですよね。専門用語だらけで、何が大事なのか分からない。

僕はPDFをAIに突っ込んで、「この決算の重要なポイントを、配当継続性と業績トレンドの観点から3点に絞って」と指示を出します。

すると、人間が30分かかる読み解きが、5分で終わります。

もちろん、最後は自分で原文を確認します。AIが拾い損ねた数字や、ニュアンスが違う部分も必ずある。最後は人間の目で必ずチェックする——これは鉄則です。

2. 競合比較

「この会社と、同業の◯◯と△△を、配当利回り・配当性向・業績の安定性で比較して」と指示すると、表形式でまとめてくれます。

自分で3社分の有価証券報告書を見比べる労力を考えると、桁違いに早い。

3. 不安な点を壁打ちする

「この銘柄を買おうか迷ってるけど、見落としてるリスクはないか?」とAIに聞きます。

人間に相談するのと違って、AIは僕を気遣ったりしない。だから、ストレートに「為替リスクが見えていない」「業界全体の構造変化を考慮していない」みたいなことを返してくる。

これは営業の商談前の壁打ちにも使ってる手法と同じで、「自分の判断のアラを見つけるためのツール」として、AIは優秀です。

それでも、最後の判断は人間がする

ここを間違えると、痛い目に遭います。

AIは便利ですが、未来は予測できません。決算を読み解いたり、過去のデータから傾向を出したりはできても、「来年この株が上がる」かどうかは、AIにも分からない。

僕がAIに任せているのは、あくまで情報収集と整理までです。

買う・買わない、いくら買う、いつ売る——この判断は、必ず自分でやる。

これも営業と同じです。AIが商談の議事録を作ってくれても、AIが顧客分析をしてくれても、「次にこの顧客にどう動くか」を決めるのは僕自身。

道具を使う側のスキルが問われる、というのは、投資でもAIでも、変わらない真理だと思っています。

まとめ

新NISAの2つの枠は、それぞれ役割が違います。僕の使い方を整理すると——

- 成長投資枠:日本の個別株。配当金を非課税で受け取るための「攻め」の枠

- つみたて投資枠:オルカン(日本除く)。淡々と積み立てる「貯金代わり」の枠

- 日本除くを選ぶ理由:成長投資枠の個別株とダブらせないため

- 個別株の調査はAIを活用:決算読み込み、競合比較、リスクの壁打ちまで

- 最後の判断は必ず自分で:AIは判断材料を出すツールであって、判断するのは人間

正直に言うと、これが正解とは思っていません。人によって、リスク許容度も、ライフプランも、性格も違います。

ただ、「とりあえずオルカン」で止まっている営業マンの皆さんへ。一度、自分のポートフォリオの中身を眺めて、「ダブってないか?」「目的別に枠を使い分けてるか?」を考えてみてほしいです。

投資は自己責任。これは絶対に変わりません。

でも、自分の頭でちゃんと考えて運用している人と、思考停止で積み立ててるだけの人とでは、5年後の景色がまったく違うはずです。

選択肢を増やすことが、生存率を上げる——本業でも、投資でも、同じだと僕は思っています。

あわせて読みたい

- 日経6万円時代に営業マンが買うべきガジェット——AIに本気で相談してみた

情報収集と取引の環境を整えるための、AIが推した装備リスト。 - コロナショックで大損した僕が、人生で初めて「ショート」を入れて救われた話

下落相場での戦い方を、上がってる今こそ学んでおきたい人へ。

※投資は自己責任で。本記事は特定の銘柄・投資信託・取引手法を推奨するものではありません。

この記事を書いた人

山本

BtoBメーカーで法人営業マネージャー(在籍15年超)。NISA初期からの個別株投資家でもあり、コロナショックで人生初の「ショート」を経験。本業も投資も、最近はChatGPTとClaudeをガッツリ使い倒し中。「営業マン × AI × 投資」を、現場のリアルから書いてます。

🏢 BtoB営業マネージャー(15年超) | 📈 個別株NISAホルダー | 🤖 ChatGPT Plus / Claude Pro 両刀